近日,“高端中国茶第一股”八马茶业(6980.HK)发布港股上市后首份年报。2025年,公司实现营业收入21.96亿元,同比增长2.48%;归母净利润2.22亿元,同比微降0.93%;剔除上市相关一次性开支后,经调整净利润同比增长2.6%至2.41亿元。

根据公司招股书披露,八马茶业是国内知名的茶叶供应商,产品全面覆盖中国六大品类茶叶以及茶具、茶食等非茶叶产品。按2024年高端茶叶销售收入计,其位居全国第一。

图源:八马茶业官网

现金流与偿债能力同步改善

2025年,八马茶业毛利润达12.21亿元,同比增长3.6%;毛利率由2024年的55.0%小幅提升至55.6%,主要得益于自产产品收入占比提高。

报告期内,公司自产产品收入同比增长21.6%至12.90亿元,占总营收比重升至58.9%。通过向上游产业链延伸,公司在压缩采购成本的同时,进一步强化了茶叶品质的源头管控。

与此同时,公司债务结构持续优化。截至2025年末,资产负债率降至31.92%,较上年同期下降5.48个百分点。短期偿债能力有所增强:流动比率从2024年的2.02提升至2.66,速动比率从1.20提升至1.80。现金流表现也较为稳健,2025年经营活动产生的现金流量净额同比增长17.14%,高于同期营收增速,为后续业务拓展提供了资金支持。

营收及利润增长放缓,营运效率下滑

2022年至2025年,八马茶业营收从18.18亿元增至21.96亿元,累计增幅为20.80%;归母净利润从1.61亿元增至2.22亿元,累计增加37.89%。逐年来看,2023年至2025年,公司营收分别同比增加16.77%、0.99%和2.48%;归母净利润同比增速分别为23.92%、8.99%和-0.93%,呈逐年下滑态势。

同期,公司董事长王文礼的年度酬金从81.7万元增至127.9万元,期间增幅约56.55%,显著高于公司营收增速。

资本使用效率方面,2022年至2025年,公司投入资本回报率(ROIC)分别为21.93%、23.52%、21.18%和15.74%。其中,2025年较上年下降5.44个百分点,表明单位资本创造利润的能力有所减弱。

从营运能力来看,2023年至2025年,公司营业周期从164.80天延长至200.13天,三年间增加35.33天。其中,存货周转天数从155.88天增至187.86天,应收账款周转天数从8.92天升至12.28天。存货周转效率下降,反映出产品动销放缓、库存积压风险上升。应收账款周转天数增加,则意味着下游回款速度变慢,资金占用成本提高。

加盟单店收入缩水,高端子品牌遇冷

分渠道来看,八马茶业2025年加盟商销售收入为10.85亿元,占总营收的49%,为第一大收入来源。截至2025年末,公司加盟门店数量达3,538家,据此计算,单店年均贡献收入约30.7万元。

2022年至2025年,公司加盟渠道销售收入分别为9.12亿元、10.73亿元、10.90亿元和10.85亿元,占总营收的比重分别为50.2%、50.6%、50.9%和49.4%。各期末加盟门店数量分别为2,579家、3,054家、3,255家和3,538家,三年累计净增959家,年均复合增长率达12.3%。

据上述数据测算,2022年至2025年,八马茶业加盟单店年均贡献收入分别约为35.36万元、35.13万元、33.49万元和30.70万元,呈现逐年下滑态势。

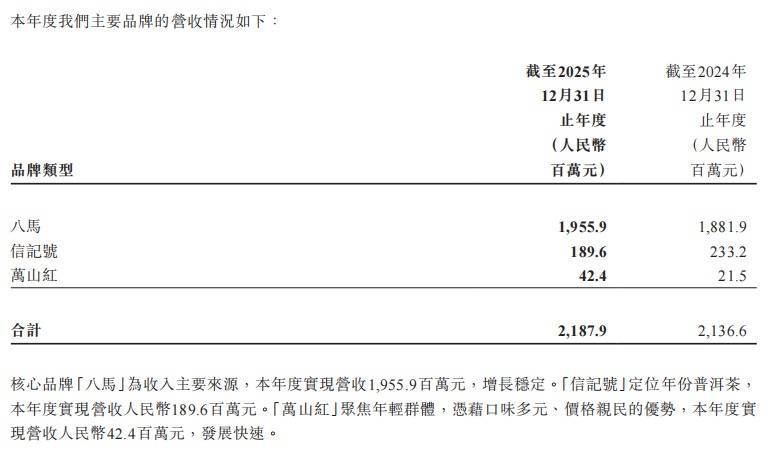

从各产品线表现来看,主品牌“八马”2025年营收微增3.9%,2022年以来营收整体表现稳健。主打高端普洱的子品牌“信记号”2024年、2025年营收分别同比下滑15.58%和18.7%,旗下产品平均售价已从2022年的901元/公斤降至2025年上半年的715元/公斤。主打年轻化的子品牌“万山红”凭借口味多元、价格亲民的优势,2025年营收大增97.2%至0.42亿元,但由于占比较小(1.9%),短期难以填补高端产品线收入萎缩造成的缺口。

股票配资配资网站

股票配资配资网站

展博优配提示:文章来自网络,不代表本站观点。